Szukaj...

Zaloguj się

GRYOnline.pl:

tvgry.pl:

GRYOnline.pl:

tvgry.pl:

Grubo ponad 70 tysięcy głosów oddanych na Listę Przebojów GRY-OnLine to naprawdę sporo. Na pierwszy rzut oka widać, że cRPGi powoli ustępują pola grom akcji i strategiom, jednak nie od razu widoczne są zmiany w pozycji poszczególnych dystrybutorów. Postanowiliśmy przeanalizować gry wydane w Polsce w ciągu ostatnich 2 lat, aby zobaczyć kto zyskuje a kto traci rynek oraz jak zmienia się jakość wydawanych gier w zależności od dystrybutora.

![]() Mariusz Klamra

Mariusz Klamra

Grubo ponad 70 tysięcy głosów oddanych na Listę Przebojów GRY-OnLine to naprawdę sporo. Na pierwszy rzut oka widać, że cRPGi powoli ustępują pola grom akcji i strategiom, jednak nie od razu widoczne są zmiany w pozycji poszczególnych dystrybutorów. Postanowiliśmy przeanalizować gry wydane w Polsce w ciągu ostatnich 2 lat, aby zobaczyć kto zyskuje a kto traci rynek oraz jak zmienia się jakość wydawanych gier w zależności od dystrybutora.

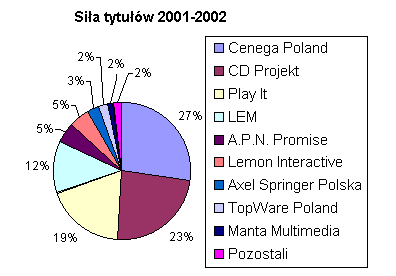

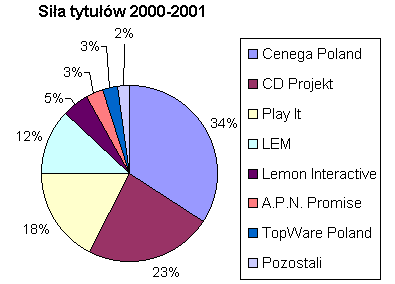

Do celów porównania wzięliśmy gry wydane w Polsce w dwóch rocznych okresach: obecnym czyli sierpień 2001 do lipiec 2002 oraz poprzednim czyli sierpień 2000 do lipiec 2001. Ze względu na fakt, że skupiamy się na tytułach hardcorowych nieco słabiej wypadają dystrybutorzy, którzy wydają dużo tytułów dla dzieci, edukacyjnych i tzw. „shovelware”, czyli bardzo tanich gier sprzedawanych niemalże „na wagę” (głównie w hipermarketach). Do celów porównania zdefiniowaliśmy dystrybutora jako firmę wprowadzającą grę do sprzedaży w kraju (również np. czasopismo, jeśli jako pierwsze wydało dany tytuł w Polsce). Nie braliśmy natomiast pod uwagę wznowień. Oczywiście porównanie dotyczy tylko gier na PC.

Jako pierwszą kategorię wzięliśmy udział w rynku mierzony siłą (portfela) tytułów wydanych w danym okresie. Nie przekłada on się w stosunku 1:1 na rzeczywisty udział w rynku z prostego powodu – każdy z dystrybutorów musi oddać swój haracz piratom, jednak jego wysokość jest różna. Jeśli dystrybutor stosuje atrakcyjną politykę cenową i marketingową, np. dodatki do gier, ciekawe promocje (CD Projekt i Play It), to haracz ten jest mniejszy, jeśli zaś uważa że jego praca kończy się na postawieniu na półce pudełka w cenie 169 PLN (częściowo LEM a przede wszystkim APN Promise) to zdecydowanie wzrasta.

Drugą kategorią jest przeciętna popularność gry, będąca wypadkową jakości (oraz działań marketingowych zachodniego wydawcy) oraz wysiłków marketingowych dystrybutora. W wypadku różnych firm waga obu elementów jest różna, np. w wypadku APN Promise to niemalże czysta jakość a w wypadku Axel Springer czysty marketing.

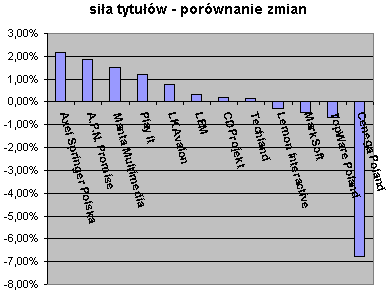

Przyglądając się statystykom można wyróżnić dwie metody zwiększenia swojego udziału w rynku : wzrost ilości wydawanych tytułów oraz poprawienie ich jakości oraz popularności wśród graczy. Na ilość postawili CD Projekt (z 40 do 53 tytułów) oraz Lemon (z 11 do 22, uwzględniono w tym 3 tytuły CODY z poprzedniego okresu). Pozwoliło im to co prawda z grubsza zachować udział rynku, jednak zgodnie z powiedzeniem „ilość jest wrogiem jakości” firmy te odnotowały największy spadek przeciętnej popularności tytułu. Zwłaszcza Lemonowi zabrakło takich hitów jak Europa Universalis czy Evil Islands, będących w pierwszej 20 poprzedniego okresu. Obecnie najlepsza jego gra, Car Tycoon, plasuje się w okolicy 50 miejsca. Również i CD Projekt nie może się pochwalić takimi hitami jakimi były w poprzednim okresie Diablo II: LoD czy BGII – w pierwszej 20 obecnie posiada 3 tytuły (poprzednio 6). Do grupy firm zwiększających udział ilością tytułów można zaliczyć też firmy nowe, takie jak Axel Springer (z równoczesnym wzrostem popularności dało mu to znaczący skok udziału w rynku), Mantę i powracający ze Schizmem LK Avalon. Do stawiających na jakość (choć tu często nie ma zasługi samego dystrybutora, a raczej zachodniego wydawcy z którym ma podpisaną umowę) można zaliczyć APN Promise (4 hitowe tytuły w ostatnim okresie: Flight Simulator, Dungeon Siege, Train Simulator i Zoo Tycoon) oraz przede wszystkim Play It, który postawił na ciekawą strategię – jako jedyny zmniejszył znacząco ilość wydanych gier (z 42 do 31), koncentrując się równocześnie na ich jakości. Efekt – 6 tytułów (Arcanum, GTA3, Max Payne, AvPII, Twierdza i Empire Earth) w pierwszej 20 notowań (1 w poprzednim okresie) oraz mimo spadku ilości wzrost udziału w rynku. Do „dryfujących z prądem” można zaliczyć wciąż silnego LEMa (wzrost z 29 do 33 wydanych tytułów, nieznaczny spadek popularności), Topware (z tendencją lekko spadkową) i Techland, Marksoft traci resztki, które mu pozostały. Podobnie jak oryginalna taktyka Play It dała dobre rezultaty, tak brak wyraźnej polityki Cenegi wyraźnie się mści. Wciąż jest największą firmą na rynku zarówno jeśli chodzi o siłę, jak i ilość wydanych tytułów (ponad 70 w obu okresach), jednak spadek ich jakości wyraźnie zmniejszył jej siłę rynkową. Jak zwykle sprawdza się stara prawda: największemu najtrudniej jest utrzymać udział w rynku.

Jeżeli chodzi o hitowość tytułów, to następuje coraz większe rozwarstwienie – duzi wciąż są silni, choć nieco mniej, średni zyskują a słabi odstają coraz bardziej. Pewną nadzieją może być własna produkcja, na którą w ślad za Topware zdecydował się Techland i Lemon Interactive.

Ciekawe jakie zmiany przyniesie druga połowa roku – powinna być dobra dla CD Projektu, którego Warcraft III dopiero się rozkręca a w kolejce czeka masę interesujących tytułów, podobnie jak u Cenegi. Natomiast Play It zapewne nie będzie miał aż tylu hitów co dotychczas i trudno mu będzie utrzymać obecną pozycję.

Dziękujemy za przeczytanie artykułu.

Ustaw GRYOnline.pl jako preferowane źródło wiadomości w Google

GRYOnline.pl:

tvgry.pl: