Szukaj...

Zaloguj się

GRYOnline.pl:

tvgry.pl:

GRYOnline.pl:

tvgry.pl:

Przedstawiamy czwartą część wyników badania Polish Gamers Research 2019. Tym razem skupimy się na zagadnieniach powiązanych z rynkiem i portfelem – miejscach, w których kupujemy gry, skali wydatków na nie oraz preferowanych metodach płatności.

Bartosz Świątek

Za przygotowanie 5. edycji ogólnopolskich badań graczy odpowiadają inicjatywa Polish Gamers Observatory oraz Krakowski Park Technologiczny, we współpracy z firmą badawczą IQS. Badacze rzucają światło na przyzwyczajenia gamingowej braci – w tym preferencje zakupowe oraz ulubione metody płatności.

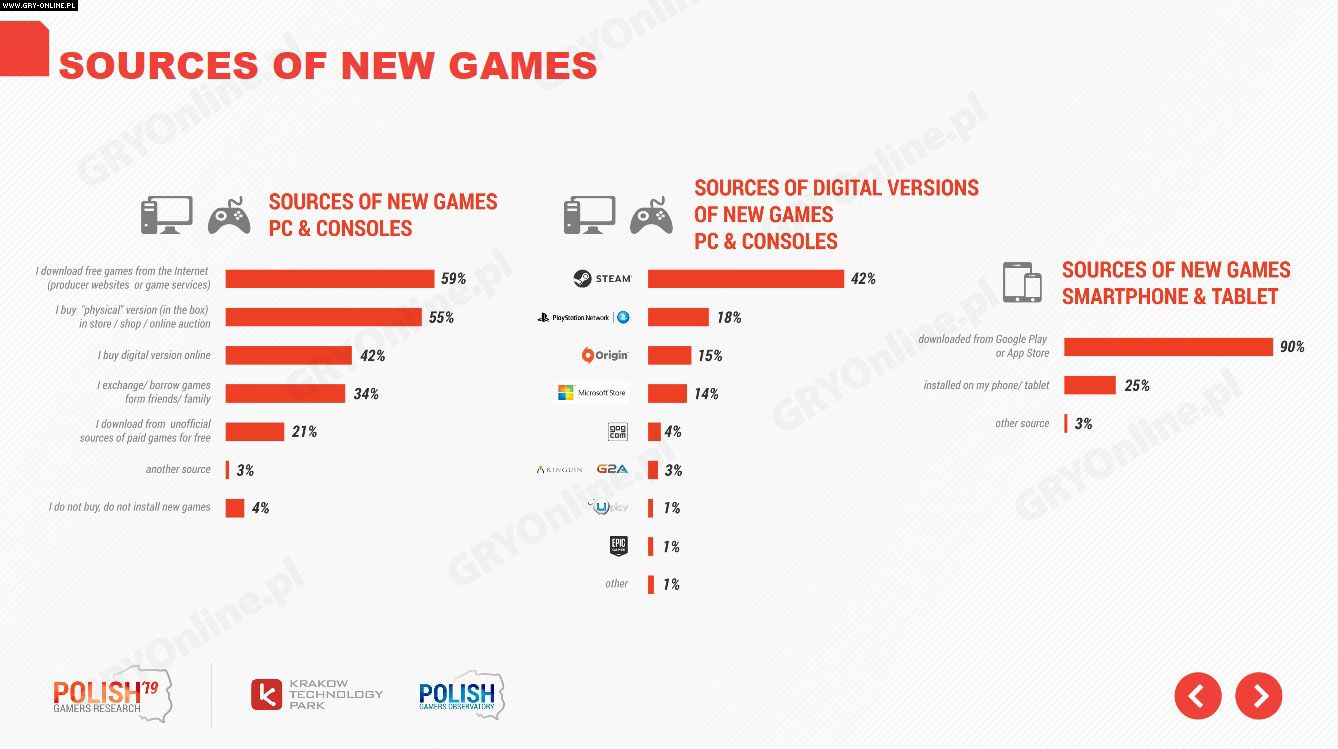

Odpowiedź na to pytanie dla nikogo nie będzie niespodzianką – najchętniej sięgamy po produkcje darmowe, ściągane ze strony dewelopera lub platform dystrybucji cyfrowej. Takiej odpowiedzi udzieliło aż 59% respondentów – o 3% więcej niż w zeszłym roku. Drugą pozycję na liście zajmują gry na fizycznych nośnikach, które wybiera 55% badanych – również tutaj widzimy 3% wzrost. Zgodnie ze światowymi trendami, znacząco (o 8% w skali roku) wzrosła też liczba osób kupujących cyfrowe wersje – taką odpowiedź wybrało 42% pytanych. Z kolei 34% z nas wymienia gry lub pożycza je od znajomych czy rodziny (poprzednio 32%).

Źródła nowych gier. Źródło: Polish Gamers Research 2019.

21% respondentów pobiera gry z „nieoficjalnych, darmowych źródeł”. Jak łatwo się domyślić, pod tą nazwą kryje się piractwo, jednak warto pamiętać, że nie każdy jest skory przyznać się do swoich grzeszków w oficjalnym badaniu – faktyczna liczba polskich piratów może być więc niestety zdecydowanie większa. Na urządzeniach mobilnych głównym źródłem gier (90%) są sklepy Google Play oraz App Store. 25% respondentów sięga po tytuły instalowane bezpośrednio na smartfonie lub tablecie, a 3% zdobywa nowe produkcje dzięki tajemniczym „innym źródłom”.

Przyglądając się samej cyfrowej dystrybucji wciąż widzimy dominację Steama, którego wybiera 42% respondentów – choć platforma Valve straciła 7% od ostatniego badania. Na drugim miejscu, z wynikiem 18% (o 2% więcej) plasuje się sklep PlayStation, co nie powinno stanowić zaskoczenia, biorąc pod uwagę popularność konsoli Sony w naszym kraju (więcej o tym w poprzednim newsie z cyklu Kondycja polskiego rynku gier 2019). Kolejne lokaty zajmują Origin (15%) oraz Microsoft Store (14%). Warto też wspomnieć o budzącym kontrowersje Epic Games Store, z którego w Polsce na razie korzysta zaledwie 1% badanych.

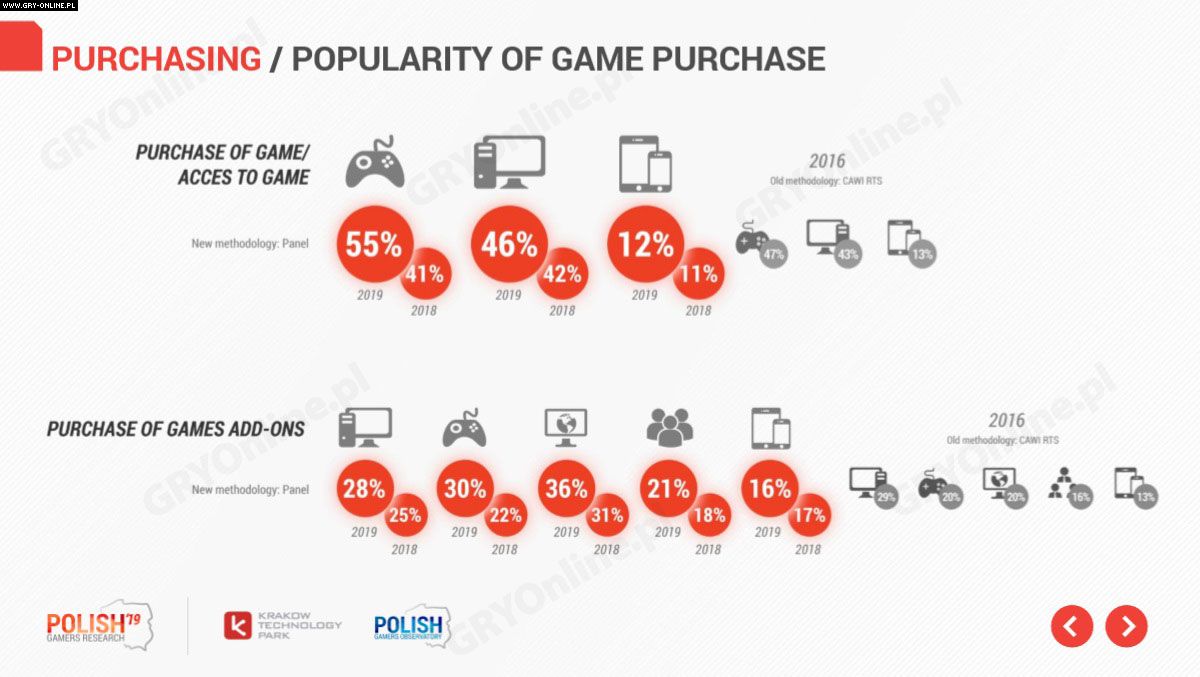

Pierwsza pozytywna wiadomość jest taka, że kupujemy więcej gier. Zakupu jakiejś produkcji dokonało 55% Polaków posiadających konsolę (rok temu 41%), 46% pecetowców (wzrost o 4%) oraz 12% osób grających na smartfonie lub tablecie (1% więcej). Częściej interesujemy się również DLC i wsparciem popremierowym – liczba osób sięgających po dodatki wzrosła w przypadku niemal każdej z platform (za wyjątkiem urządzeń mobilnych, gdzie zanotowaliśmy wynik o 1% niższy).

DLC. Źródło: Polish Gamers Research 2019.

Analiza wydatków ponoszonych przez Polaków na gry pozwala wysnuć wniosek, że co nieco zmieniło się w tym względzie od zeszłego roku. Choć pecetowcy nadal należą do grupy graczy najbardziej zwracających uwagę na ceny, to 28% z nich deklaruje, że jest gotowa wydać na produkcję więcej niż 100 zł (w zeszłym roku było takich osób o 9% mniej). W przypadku konsolowców podobną deklarację złożyło 64% respondentów (wcześniej 58%), co z pewnością jest powiązane z faktem, że gry konsolowe na ogół są droższe w dniu premiery. Z kolei za tytuły mobilne najczęściej płacimy od 10 do 19 złotych, ale za to 60% z nas jest gotowa wydać więcej niż 10 zł na dodatki i mikropłatności – ot, taka specyfika tego rynku.

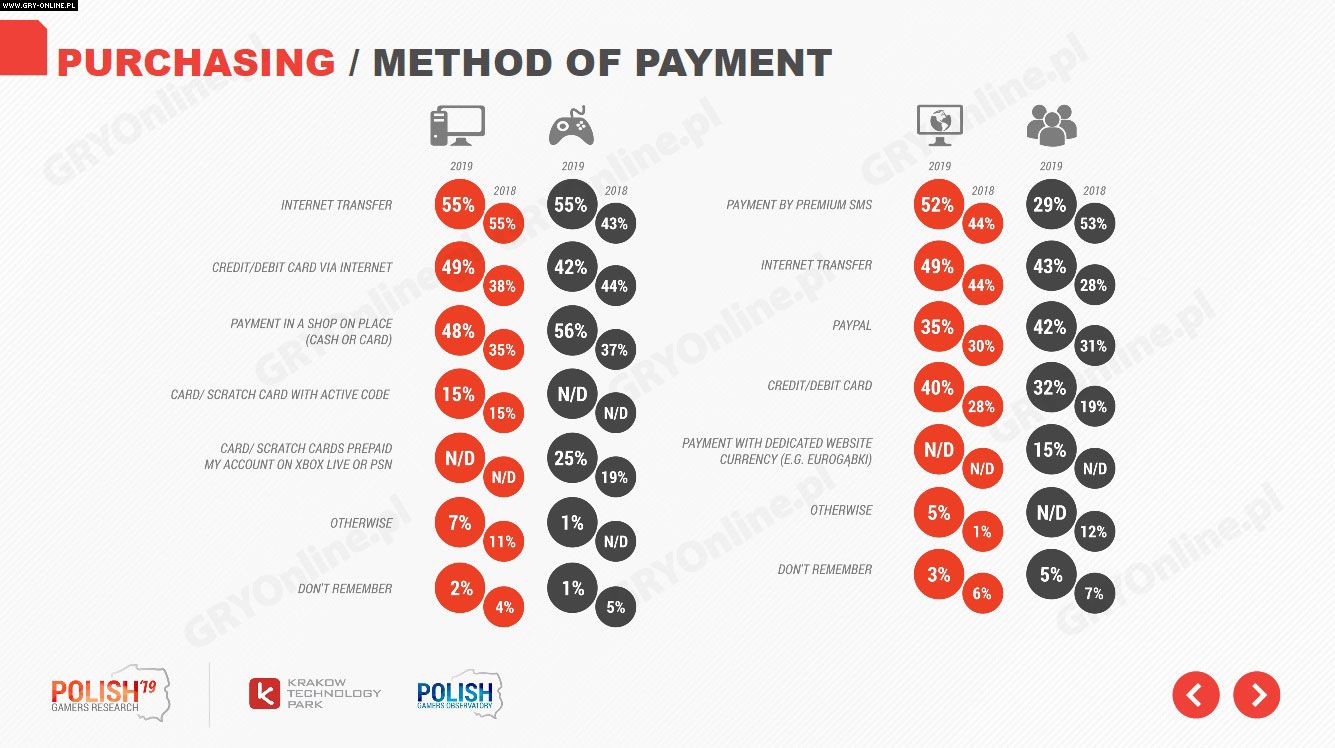

Preferowane metody płatności są częściowo uzależnione od platformy. W przypadku konsol prym wiedzie gotówka / karta w sklepie (56%) – co jest bezpośrednio związane z dostępnością gier na fizycznych nośnikach. Przelewy internetowe nie są jednak daleko w tyle (55%) i to zarówno na konsolach, jak i pecetach. Ważną rolę odgrywa także karta kredytowa / płatnicza (przez Internet), której do zakupu używa 49% / 42% respondentów (PC / konsole).

Metody płatności Źródło: Polish Gamers Research 2019.

Dziękujemy za przeczytanie artykułu.

Ustaw GRYOnline.pl jako preferowane źródło wiadomości w Google

10

GRYOnline.pl:

tvgry.pl: