Przyszła pora na czwartą już część podsumowania badania Polish Gamers Research 2018. Tym razem dowiadujemy się, skąd Polacy czerpią nowe gry oraz jak je kupują. Wspominamy też o popularności dodatków i przybliżamy parę faktów na temat wydatków graczy.

Krzysztof Sobiepan

Nie za bardzo można być graczem, jeśli nie ma się dostępu do gier. Część sporządzonego przez badaczy raportu dotyczy więc właśnie różnych dróg zdobywania kolejnych tytułów. Jako że chęć ogrania nowej produkcji często kończy się jej zakupem, w tej samej części zajmiemy się także paroma sprawami finansowymi.

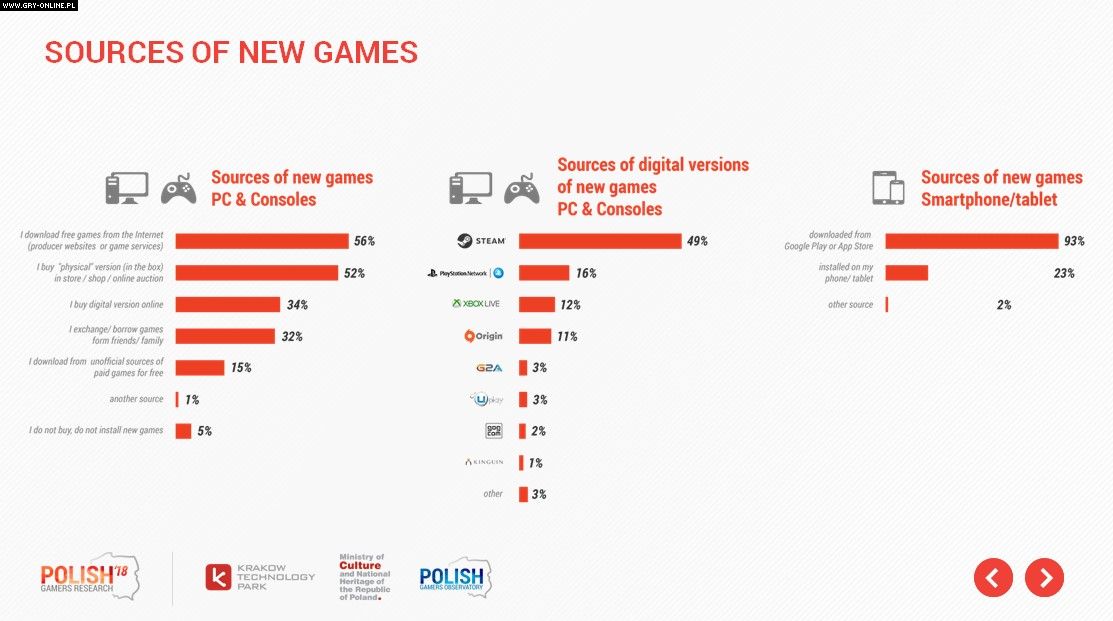

Metod zaopatrywania się w świeże produkcje mamy bez liku, choć w naszym kraju światowe trendy nie są jeszcze aż tak wyraźne. Najpopularniejszym sposobem rozszerzania swojej biblioteki tytułów na PC i konsolach – do którego przyznaje się 56% respondentów – jest nieodpłatne ściąganie ich ze strony producenta lub platformy cyfrowej dystrybucji. W tym worku znajdują się zarówno produkcje F2P, jak i akcje promocyjne, podczas których gry rozdawane są za darmo (często piszemy o tego typu wydarzeniach na łamach naszego newsroomu). Natomiast nieco ponad połowa badanych nadal zaopatruje się w nowości w pudełkach.

Gry za darmo kuszą przeciętnego Polaka.

Z cyfrowej dystrybucji korzysta już jedynie 32% z nas, a 15% ściąga tytuły z „nieoficjalnych źródeł”, pod czym zapewne kryje się piractwo (pamiętajmy, że jest to ankieta samoopisowa, a pytanie o piractwo bywa negatywnie nacechowane. Przez to nieznana część respondentów może odpowiadać zgodnie z kluczem aprobaty społecznej, zaniżając ten wynik). Co ciekawe, 5% twierdzi, że w ogóle nie instaluje nowych produkcji.

Jeśli chodzi o mobilne granie, to oszałamiająca większość naszych rodaków korzysta po prostu z domyślnych sklepów (Google Play, App Store), a ok. 23% instaluje coś „bokiem”.

Jeśli chodzi o wirtualne zakupy, to Valve zgarnia lwią część tortu. Z najpopularniejszej na świecie platformy dla PC korzysta bowiem 49% badanych. Dwa kolejne miejsca w peletonie należą do wewnętrznych sklepów konsolowych Sony (16%) i Microsoftu (12%), a Origin od Electronic Arts zachęca do siebie jedynie 11% z graczy (sam zakup cyfrowy, bo tytuły oczywiście wymagają przypisania do konta przez internet). Uplay należący do francuskiego Ubisoftu nie wydaje się być darzony zbyt dużym zaufaniem, podobnie jak rodzime GOG.com (czyżby produkcje retro nie cieszyły się nad Wisłą zbyt dużym wzięciem?). „Sklepy z kluczami”, czyli G2A i Kinguin także wydają się niszowe.

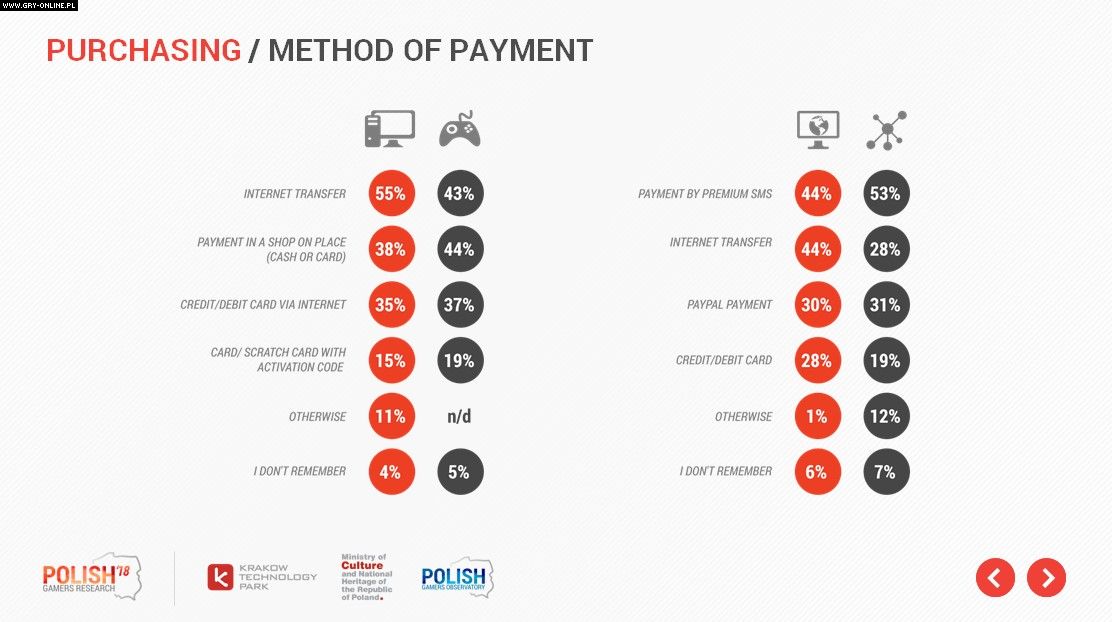

Kiedy jesteśmy już zdecydowani, gra znajduje się w wirtualnym czy też całkiem prawdziwym koszyku, to pozostaje nam jedynie sfinalizowanie transakcji. Wśród konsolowców i pecetowców najpopularniejszy jest przelew przez Internet (odpowiednio 55% i 43%). W tym przedziale mieszczą się zapewne wszystkie aukcje, internetowe sklepy stacjonarnych sieci itp. Zwolennicy padów nieco częściej kupują kartą czy gotówką w sklepie (44% vs 28% dla pecetów). Wpisywanie numerów karty debetowej lub kredytowej jest wygodne dla nieco powyżej 30% obydwu grup graczy, a spora ich liczba nadal korzysta ze zdrapek z kodem.

Różnorodne metody płatności.

Na platformach społecznościowych i w grach przeglądarkowych złotym standardem jest znany od lat premium SMS, wysoko są także przelewy, a około jedna trzecia graczy wykorzystuje transfery PayPal i karty kredytowe. Warto zwrócić uwagę, jak duża przepaść widoczna jest między SMS-ami a innymi metodami zapłaty w przypadku serwisów społecznościowych (53%, a potem już 28%).

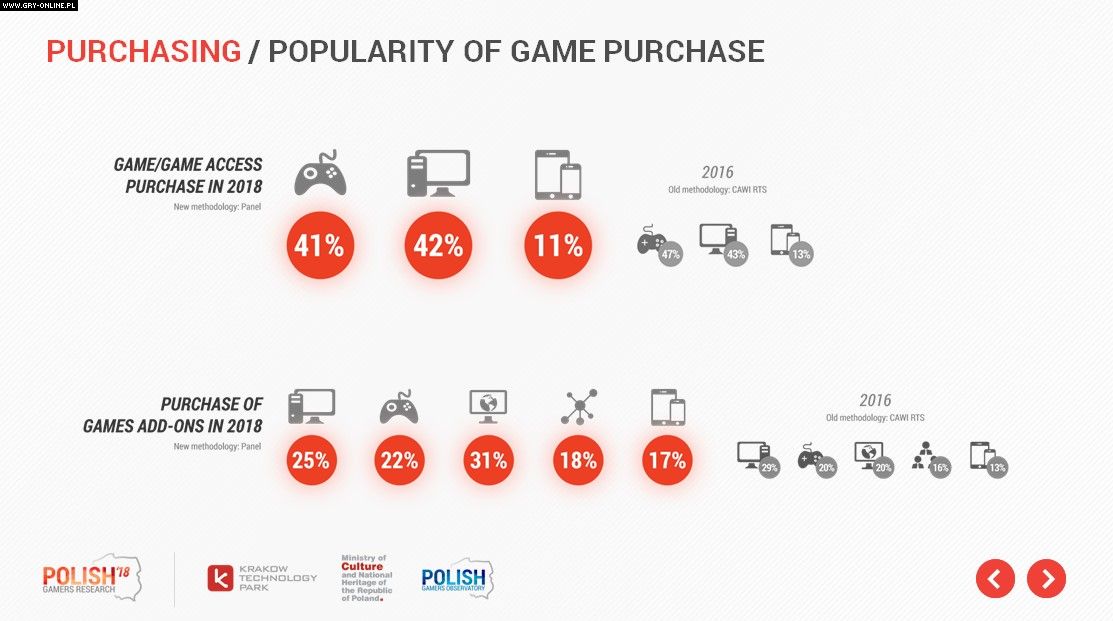

Coraz więcej wydawców decyduje się na przedłużone wsparcie produkcji, kusząc graczy kolejnymi rozszerzeniami, dodatkami kosmetycznymi czy pakietami DLC. Z poniższych danych wynika, że od początku 2018 roku w jakąś nową grę zaopatrzyło się nieco powyżej 40% graczy PC i konsolowych (zauważyć można niewielki spadek tego odsetka w porównaniu z 2016 rokiem). Na platformach mobilnych zakup tytułu jest zaś rzadkością (w ogromie tytułów F2P nie jest to najmniejszą niespodzianką).

Pełna gra vs cała reszta.

Co ze wspomnianymi powyżej dodatkami? Badacze przybrali tu szerokie kryterium, bo jako „add-on” najpewniej traktowane są tu rzeczy od wielkich rozszerzeń po mniejsze DLC, dodatki kosmetyczne, zakupy waluty i wszystko, co nie jest samą grą, a da się do niej dokupić. „Coś więcej” dokupuje 25% komputerowców i 22% konsolowców. Pod odsetkami dotyczącymi gier w przeglądarce (31%), mobilnych (17%) i społecznościowych (18%) najpewniej kryją się zaś różnorodne metody pieniężnego wspomagania twórców, często dalsze od klasycznego rozumienia terminu. Koniec końców, nabywcy add-onów są mniejszością.

Na koniec przyjrzymy się paru faktom wynikającym z pytań o średnie wydatki. Użytkownicy popularnej w Polsce platformy PC nadal są bardzo przywiązani do starego „standardu 100 zł”, bo jedynie 19% zapytanych respondentów z tej grupy deklaruje, że wydaje więcej na nowy tytuł. Gracze konsolowi chętniej rozstają się z pieniędzmi, bo więcej niż sto złotych wydaje na nowe gry 58% z nich (biorąc pod uwagę rynkową cenę w okolicach 259 zł nie jest to dziwne). Mobilni gamerzy to ciekawy przypadek. 31% z nich wydaje na samą grę maksymalnie 5 zł, ale aż 75% deklaruje też zakup dodatków na sumę większą niż 5 zł. Gracze w przeglądarkach i na platformach społecznych wydają jedynie odrobinkę, deklarując przedział od 10-19 zł wydanych na add-ony.

Powoli zbliżamy się do finału podsumowań. Jutro sprawdzimy zainteresowanie e-sportem i pochylimy się nad dzieleniem się danymi osobowymi przy rejestracji. Na koniec zbierzemy zaś fakty o młodych graczach i ich rodzicach.

Tegoroczna edycja badania Polish Gamers Research została zrealizowana w dniach 16-22 kwietnia 2018 roku, na zamówienie Ministerstwa Kultury i Dziedzictwa Narodowego. Została przygotowana przez firmę badawczą IQS, Krakowski Park Technologiczny i inicjatywę Polish Gamers Observatory. Badacze wykorzystali metodę panelową (badanie online z rekrutacją na stronach internetowych) do zebrania danych w dwóch kluczowych grupach – graczy oraz rodziców dzieci nieletnich. Łączna liczba badanych wynosiła 1620 osób. Obydwie grupy zawierały respondentów w wieku 15-55 lat, a w próbce graczy każdy z respondentów dodatkowo spełniał warunek grania minimum na jednej spośród badanych platform do gier: konsolach, urządzeniach mobilnych (smartfonach oraz tabletach), komputerach PC, za pośrednictwem przeglądarki oraz na serwisach społecznościowych. Szczegółowe pytania dotyczące każdej z pięciu wymienionych platform zadano 400 respondentom. Aby osiągnąć dokładniejsze i bardziej miarodajne rezultaty, przy obliczaniu wyników końcowych posłużono się procesami ważenia danych. W przeprowadzanych badaniach uwzględniono wszystkie najistotniejsze czynniki społeczno-demograficzne (płeć, wiek, sytuację materialną, motywacje, miejsce zamieszkania, wykształcenie), a także szczegółowe informacje dotyczące preferencji odnośnie produkcji, w które grali badani.

Dziękujemy za przeczytanie artykułu.

Ustaw GRYOnline.pl jako preferowane źródło wiadomości w Google

2

GRYOnline.pl:

tvgry.pl: